İç kontrol; kurumsal misyon ve hedeflerin planlandığı şekilde gerçekleştirilebilmesi için her düzeyde yönetici ve çalışan tarafından takip edilen kontroller bütünüdür.

İç kontrolün odağında hedeflerin gerçekleştirilmesini engelleyecek risklerin yönetilmesi yer almaktadır.

İç Kontrolün Tarihçesi

İç kontrol kavramı, 1970’lerde ABD’de yaşanan Watergate skandalı sonrasında, hileli mali iflas ve yolsuzlukla mücadele ekseninde ortaya çıkmıştır. 1977’de ana teması iç kontrol olan “Yabancı Yolsuzluk Kanunu” (Foreign Corrupt Practices Act) yürürlüğe girmiş ve bu Kanun 1980’lerin başındaki kontrol ortamı ve iç kontrol süreci üzerinde artan ilginin temelini oluşturmuştur.

Sonrasında, 1985 yılında Hileli Mali Raporlama ile ilgili Treadway Komisyonu olarak da bilinen Ulusal Komisyon kurulmuş ve Komisyon tarafından Hileli Mali Raporlama konusunda bir rapor yayımlanmıştır. Bu raporda kontrol ortamı ile davranış ve yetki standartlarına vurgu yapılmış, iç kontrol kavramı için ortak bir anlayış ve kapsayıcı bir çerçeve oluşturulması ihtiyacı ile destekleyici kurumlara çağrıda bulunulmuştur. Komisyonun bu çağrısı sonucunda Destekleyici Kurumlar Komitesi COSO oluşturulmuştur.

COSO mevcut kaynaklardaki iç kontrol ile ilgili eğilimleri birleştirerek etkinliğin değerlendirilmesi için geniş kapsamlı ve pratik kriterler geliştirmiştir. 1992’de yayımladığı “İç Kontrol–Bütünleşik Çerçeve” sonraki yıllarda özel sektör ve kamu sektöründe yaygın olarak kullanılmaya başlanmıştır.

Avrupa Birliği’nde de kamu iç mali kontrol alanında COSO’nun standartları benimsenmiştir. Bu sebeple, mali sistemimizin müzakere sürecinde AB müktesebatıyla uyumunu teminen ulusal iç kontrol mevzuatımız COSO standartlarına uygun biçimde oluşturulmuştur.

İç Kontrolün Amaçları

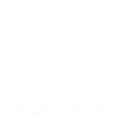

COSO Standartlarını özetleyen COSO küpünde, iç kontrolün bileşenleri, hedefleri ve uygulama düzeyleri yer almaktadır.

İç kontrolün bileşenleri;

■ Kontrol Ortamı,İç kontrolün hedefleri;

■ Varlık ve kaynakların korunması,İç kontrolün uygulama düzeyleri ise;

■ Personel tarafından yürütülen her bir faaliyet düzeyinde,Kamu Mali Yönetimi ve Kontrol Kanunu

İç kontrol kavramı Türk kamu yönetimine 24.12.2003 tarihli ve 25326 sayılı Resmi Gazetede yayımlanarak yürürlüğe giren 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile girmiştir.

Kanun’la kamu mali yönetim sistemimiz uluslararası standartlar ve Avrupa Birliği uygulamalarına uygun bir şekilde yeniden düzenlenmiş ve bu kapsamda etkin bir iç kontrol sisteminin oluşturulması amaçlanmıştır

Kanun’un Beşinci Kısmında “iç kontrol sistemi” düzenlenmiş olup, iç kontrol sistemine ilişkin olarak; iç kontrolün tanımı ve amacı, kontrolün yapısı ve işleyişi, ön mali kontrol, mali hizmetler birimi, muhasebe hizmeti ve muhasebe yetkilisinin yetki ve sorumlulukları, muhasebe yetkilisinin nitelikleri ve atanması, iç denetim, iç denetçinin görevleri, iç denetçinin nitelikleri ve atanması, iç denetim koordinasyon kurulu, iç denetim koordinasyon kurulunun görevleri hususlarına yer verilmiştir.

Kanun’un 55’inci maddesinde İç Kontrol, “idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının doğru ve tam olarak tutulmasını, mali bilgi ve yönetim bilgisinin zamanında ve güvenilir olarak üretilmesini sağlamak üzere idare tarafından oluşturulan organizasyon, yöntem ve süreçle iç denetimi kapsayan mali ve diğer kontroller bütünü” şeklinde tanımlanmıştır.

Aynı Kanun’un 57’nci maddesinde ise, kamu idarelerinin mali yönetim ve kontrol sistemlerinin, harcama birimleri, muhasebe ve mali hizmetler ile ön mali kontrol ve iç denetimden oluştuğu belirtilmiş, yeterli ve etkili bir kontrol sisteminin oluşturulabilmesi için gerekli önlemlerin alınması öngörülmüştür.

Kamu İç Kontrol Yönetmeliği, 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu’nun 55-57’nci maddeleri ile 1 sayılı Cumhurbaşkanlığı Teşkilatı Hakkında Cumhurbaşkanlığı Kararnamesi’nin 220/A maddesine dayanılarak hazırlanmış ve 05/03/2025 tarihli ve 32832 sayılı Resmi Gazete’de yayımlanarak yürürlüğe girmiştir.

Yönetmeliğin amacı, 10/12/2003 tarihli ve 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununa ekli (III) sayılı cetvelde yer alan düzenleyici ve denetleyici kurumlar hariç olmak üzere, genel yönetim kapsamındaki kamu idarelerinde iç kontrol sisteminin oluşturulmasına, uygulanmasına, izlenmesine ve geliştirilmesine ilişkin ilke, yöntem, işlem ve süreçleri belirlemektir.

Kamu İç Kontrol Standartları Tebliği

Kamu İç Kontrol Standartları Tebliği; COSO modeli, Yüksek Denetim Kurumları Örgütü (INTOSAI) Kamu Sektörü İç Kontrol Standartları Rehberi ve Avrupa Birliği İç Kontrol Standartları çerçevesinde Maliye Bakanlığı tarafından hazırlanmış ve 26.12.2007 tarihli ve 26738 sayılı Resmi Gazete’de yayımlanarak yürürlüğe girmiştir.

Tebliğ’de kamu idarelerinde iç kontrol sisteminin oluşturulması, uygulanması, izlenmesi ve geliştirilmesi amacıyla 18 standart ve bu standartlar için gerekli 79 genel şart bulunmaktadır.

Ayrıca Tebliğ’de, kamu idarelerinin, iç kontrol sistemlerinin Kamu İç Kontrol Standartlarına uyumunu sağlamak üzere; yapılması gereken çalışmaların tespit edilmesi, bu çalışmalar için eylem planı oluşturulması, gerekli prosedürler ve ilgili düzenlemelerin hazırlanması çalışmalarını yürütmeleri belirtilmiştir.

Kamu İç Kontrol Standartlarına Uyum Eylem Planı Rehberi

04.02.2009 tarihinde Maliye Bakanlığınca yayımlanan “İç Kontrol Standartları Uyum Eylem Planı Rehberi”, iç kontrol sistemlerini Kamu İç Kontrol Standartları ile uyumlu hale getirmek için yapılması gereken çalışmaların belirlenmesi, bu çalışmalar için eylem planı oluşturulması, gerekli prosedürler ve ilgili düzenlemelerin hazırlanması çalışmalarında kamu idarelerine rehberlik etmek amacıyla hazırlanmış ve bu amaçla temel ilkeler belirlenmiştir.

Kamu İç Kontrol Standartlarının uygulanması konusunda kamu idarelerine rehberlik etmek amacıyla iç kontrol bileşenleri çerçevesinde hazırlanan Rehber, Maliye Bakanlığınca Şubat 2014 yılında yayımlanmış olup iç kontrol standartlarına yönelik uygulama adımları ve örneklerini içermektedir.

İç Kontrol Sistemi İzleme ve Değerlendirme Rehberi

İç Kontrol Sistemi İzleme ve Değerlendirme Rehberi, Hazine ve Maliye Bakanlığının merkezi uyumlaştırma görevi çerçevesinde kamu idarelerinin iç kontrol sistemlerinin izlenmesi, değerlendirilmesi ve iyileştirilmesine yönelik güncel uygulamaları içerecek şekilde hazırlanmış olup Nisan 2024’te yayımlanmıştır.

Kamu iktisadi teşebbüslerinin (KİT), 5018 sayılı Kanun’a tabi olmamaları sebebiyle 2014 yılına kadar Kanun’a ve buna dayanılarak çıkarılan yardımcı mevzuat hükümlerine uyum zorunlulukları bulunmamaktaydı.

08.11.2013 tarihli ve 28815 sayılı Resmi Gazete’de yayımlanan Kamu İktisadi Teşebbüsleri ve Bağlı Ortaklıklarının 2014 Yılına ait Genel Yatırım ve Finansman Programı ile iç kontrol sisteminin KİT’lerde oluşturulması ve mevzuatta belirtilen şartlara uyum durumunun tespiti için uyum eylem planı hazırlanması zorunlu hale gelmiştir

Eylem planlarının genel şartlar bölümünde belirlenen koşullar için kurumların mevcut durumlarının makul güvence sağlaması gerekmektedir. Makul güvence sağlanamayan genel şartlar için ise; hayata geçirilecek eylem, faaliyet ve projeler yoluyla koşulların sağlanması öngörülmektedir.

Bu çerçevede, Hazine Müsteşarlığınca iç kontrole ilişkin ayrı bir usul ve esas belirlenmemesi nedeniyle KİT’ler gerek 5018’i temel alan iç kontrol mevzuatını referans alarak, gerekse hizmet alımı yoluyla uyum eylem planı hazırlamışlardır.

İç kontrol sistemine ve iç denetçi görevlendirilmesine ilişkin hükümlere takip eden genel yatırım ve finansman programlarında da düzenli olarak yer verilmiştir.

26.06.2020 tarihli ve 31167 sayılı Resmi Gazete’de yayımlanan 7247 sayılı Kanun ile 399 sayılı Kanun Hükmünde Kararname’ye Ek-4 maddesi ilave edilerek oluşturulacak iç kontrol sistemi, yürütülecek iç denetim faaliyetleri ve iç denetçi istihdamında 5018 sayılı Kanun’da yer alan tanım ve hükümler referans kabul edilmiştir.

İç Denetim

İç Denetim, gerek 5018 sayılı Kanun gerekse buna bağlı olarak çıkarılan mevzuatta iç kontrolün bütünleyici bir unsuru olarak görülmüş ve “kamu idaresinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve rehberlik yapmak amacıyla yapılan bağımsız, nesnel güvence sağlama ve danışmanlık faaliyeti” olarak tanımlanmıştır (5018/m.63).

İç denetimin temel işlevi ise idarelerin yönetim ve kontrol yapıları ile malî işlemlerinin risk yönetimi, yönetim ve kontrol süreçlerinin etkinliğini izlemek, değerlendirmek ve geliştirilmesine yönelik öneri geliştirmektir.

2016 yılında kurulan İç Denetim Birimi Başkanlığı, iç denetime ilişkin mevzuat ve standartlar çerçevesinde faaliyet göstermektedir.

İç Kontrol Uyum Eylem Planıİç Kontrol Uyum Eylem Planı; kurumların iç kontrol sisteminin temel bileşenlerine ve genel şartlarına uyum durumunu tespit etmek, gerekli uyumu sağlamak için birimler tarafından hayata geçirilmesi öngörülen faaliyetleri takvime bağlamak ve elde edilecek çıktıları belirlemek amacıyla belirli bir dönemi kapsayacak şekilde ve periyodik olarak hazırlanan bir belgedir. Faaliyetlerin gerçekleştirilmesi; sonuçlarının izlenmesi, değerlendirilmesi, raporlanması ve planın gerçekleşme durumuna göre yeni dönem planının hazırlanması şeklinde uygulanmaktadır.

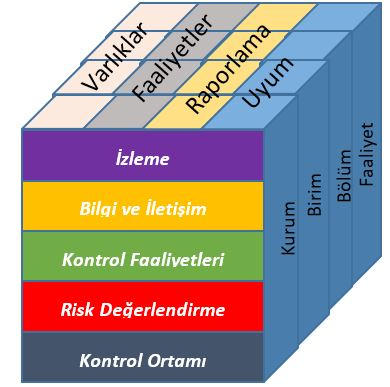

İç Kontrol mevzuatı çerçevesinde Genel Müdürlüğümüzde; 2014, 2020-2021, 2022-2024 ve 2025-2026 dönemlerini kapsayacak şekilde dört ayrı uyum eylem planı hazırlanmıştır.

DMO İç Kontrol Uyum Eylem Planı (2014)

Kurumun ilk uyum eylem planı olan belgenin hazırlanmasında eğitim ve danışmanlık desteği alınmıştır.

Yönetim Kurulu’nun 24.07.2014 tarihli ve 22/230 sayılı kararı ile kabul edilen 2014 yılı Uyum Eylem Planı Hazine Müsteşarlığı ile Maliye Bakanlığına gönderilmiştir.

DMO İç Kontrol Uyum Eylem Planı (2020-2021) Tıklayınız

2020-2021 DMO İç Kontrol Uyum Eylem Planı, Yönetim Kurulu kararı ile kabulünü müteakip ilgili kurumlara gönderilmiştir.

Uygulamaya alınan ve gerçekleşme sonuçları rutin olarak izlenen ilk DMO iç kontrol uyum eylem planı olma özelliği taşıyan belgeye ait gerçekleşme sonuçlarına bağlantıdan erişebilirsiniz.

DMO İç Kontrol Uyum Eylem Planı (2020-2021) Gerçekleşme Sonuçları Tıklayınız

DMO İç Kontrol Uyum Eylem Planı (2022-2024) Tıklayınız

2022-2024 DMO İç Kontrol Uyum Eylem Planı, Yönetim Kurulu kararı ile kabulünü müteakip ilgili kurumlara gönderilmiştir.

Planda yer alan eylemlerin gerçekleşme sonuçları dönemsel olarak takip edilerek raporlanmış olup nihai gerçekleşme sonuçlarına bağlantıdan erişebilirsiniz.

DMO İç Kontrol Uyum Eylem Planı (2022-2024) Gerçekleşme Sonuçları Tıklayınız

DMO İç Kontrol Uyum Eylem Planı (2025-2026) Tıklayınız

2025-2026 dönemi DMO İç Kontrol Uyum Eylem Planı, Genel Müdürlük Makamınca kabulünün ardından Hazine ve Maliye Bakanlığına gönderilmiştir.

Planda; 79 genel şartın 53 tanesi için makul güvence sağlandığı tespit edilmiş, diğer 26 genel şart için ise toplam 36 eyleme yer verilmiştir.

Risk nedir?

Risk, bir olayın veya değişimin kuruma yönelik ortaya çıkarabileceği zarar potansiyeli olarak tanımlanmaktadır. Gerçekleşen olay ya da değişiklik sonucu fiili zarar faktörünün oluşmaması durumunda risk de oluşmaz.

Kurumsal Risk Yönetimi (KRY) nedir?

Riskler hayatın ayrılmaz bir parçasıdır. Faaliyet gösteren her kurum risklerle içli dışlıdır. Kurumdaki yöneticiler ve çalışanlar ise işlerini doğru yapabilmek için risklerini yönetmek zorundadır.

Kurum mensuplarının risklerini yönetirken bireysel ya da birim öncelikli davranmaları kurumun diğer birimlerini farklı risklere maruz bırakabilir, bazı işlerin mükerrer olarak yapılmasına sebep olarak kaynak ya da zaman israfına sebep olabilir.

Bu nedenle, birimlerin kendi girişimleriyle yönettikleri risklerin ortak bir “kurumsal risk yönetimi” şemsiyesi altına toplanması hem risk yönetimini kişilere bağımlı olmaktan kurtaracak hem de organizasyonun daha etkin işlemesine katkı sunacaktır.

Kurumsal Risk Yönetimi Strateji ve İlkeler Belgesi nedir? Tıklayınız

DMO’nun riske bakışını, risklerin yönetilmesi için belirlenen kurumsal strateji, politika ve ilkeleri, kurumsal risk yönetimi kapsamında görev ve sorumlulukları belirten bir rehberdir.

Kurumsal risk yönetimiyle ilgili çalışmalarda “KRY Strateji ve İlkeler Belgesi” öncelikli olarak referans alınır.

Risk Türleri

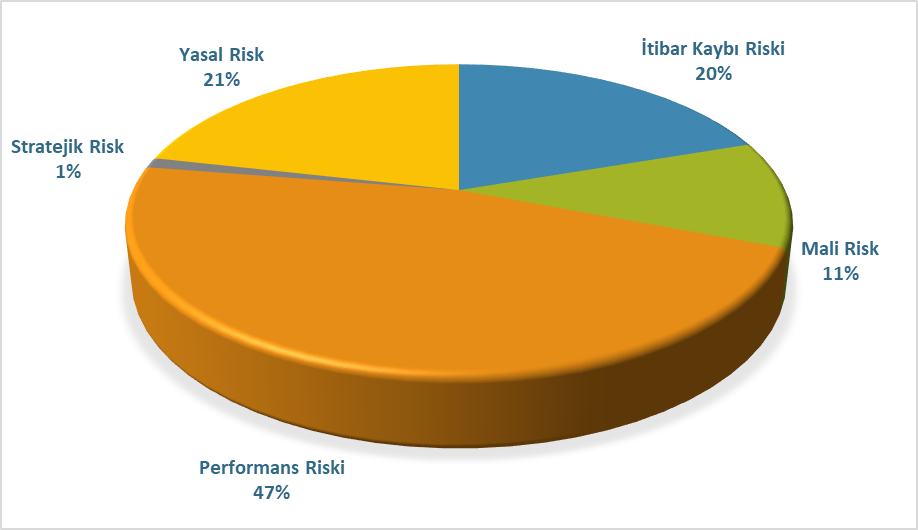

DMO’da riskler hem sonuçlarına hem de sebeplerine göre sınıflandırılmaktadır.

DMO’da riskler sonuçlarına 5 başlıkta sınıflandırılmaktadır.

• Stratejik riskler

• Performans riskleri

• Mali riskler

• İtibar kaybı riskleri

• Yasal riskler

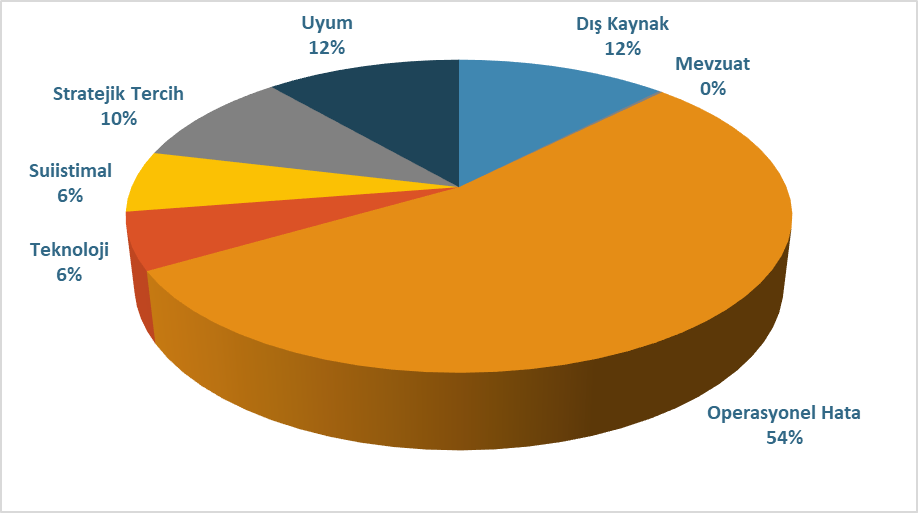

Riskleri doğuran/risklerin doğması için potansiyel oluşturan sebepler 7 başlık altında gruplanmıştır.

• Stratejik tercih riskleri

• Operasyonel hata riskleri

• Suiistimal riskleri

• Mevzuat riskleri

• Teknoloji riskleri

• Uyum riskleri

• Dış kaynaklı riskler

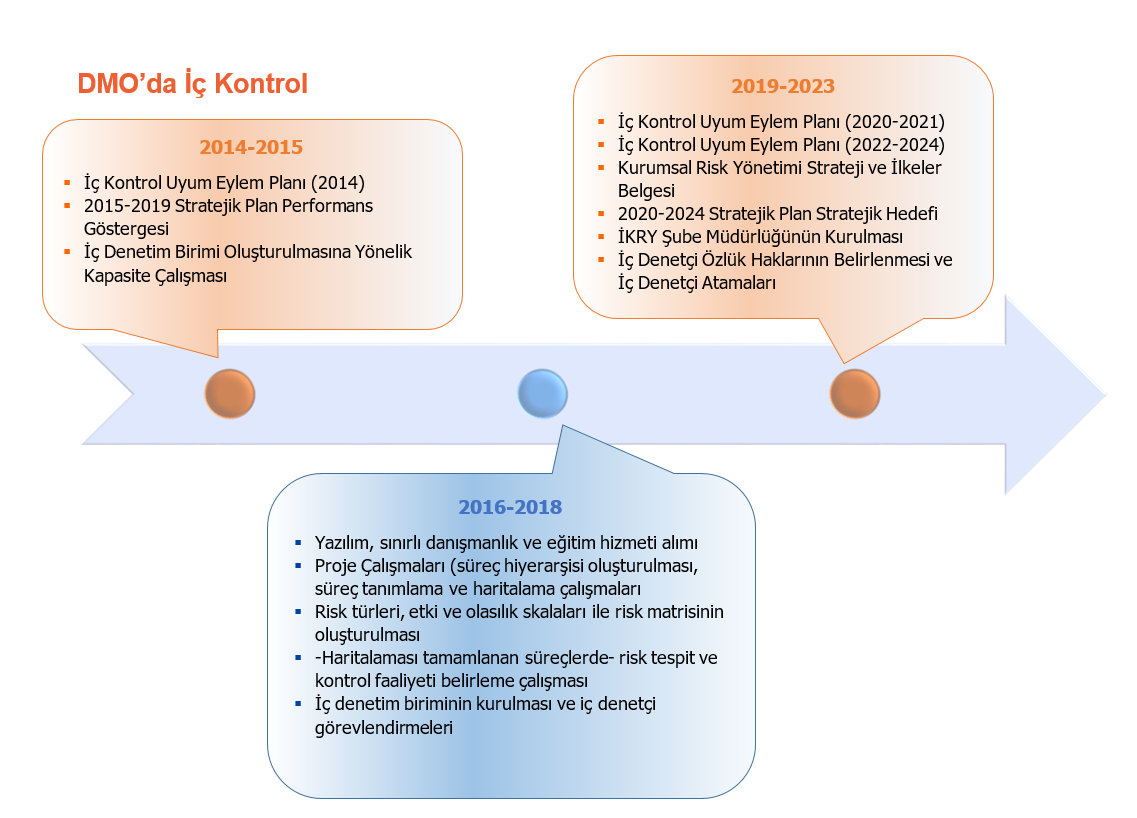

DMO Risk Matrisi

Kurumsal risklerin olasılık (x) ve etki (y) seviyeleri dikkate alınarak hazırlanan risk değerleme skalası ile yapılan değerlendirmelerin sonucunda risk değeri;

• Çok Yüksek çıkan riskler kırmızı,

• Yüksek çıkan riskler turuncu,

• Orta çıkan riskler sarı,

• Düşük çıkan riskler açık yeşil,

• Çok Düşük çıkan riskler koyu yeşil renk kodu alırlar.

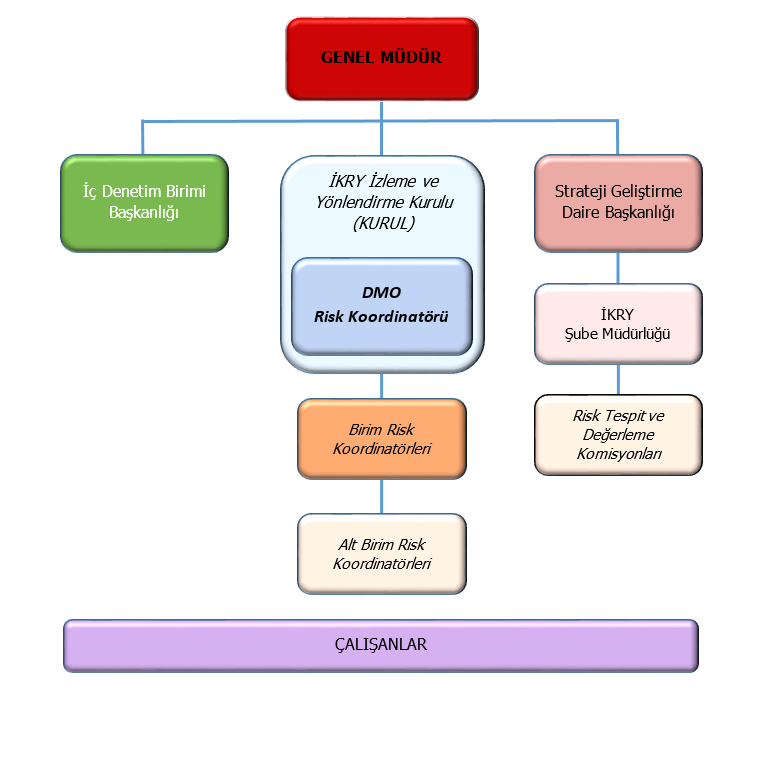

DMO Kurumsal Risk Yönetimindeki Roller ve Sorumluluklar

DMO Risk Yönetim Organizasyonunda yer alan temel aktörler; Genel Müdür, İç Kontrol ve Risk Yönetimi İzleme ve Yönlendirme Kurulu, İç Denetim Birimi Başkanlığı, DMO Risk Koordinatörü, İç Kontrol ve Risk Yönetimi Şube Müdürlüğü, birim risk koordinatörleri, alt birim risk koordinatörleri, risk tespit ve değerleme komisyonları, birim yöneticileri ve çalışanlardır.

• Genel Müdürlük Makamı, iç kontrol ve kurumsal risk yönetimi çalışmaları kapsamında yürütülen faaliyetlerin en üst seviyede yönetimi ile ilgili kurum ve kuruluşlara karşı hesap verebilirliğinden sorumludur.

• İç Kontrol ve Risk Yönetimi İzleme ve Yönlendirme Kurulu (KURUL), DMO’nun İKRY faaliyetlerinin etkinliğinin ve işlerliğinin izlendiği ve değerlendirildiği en üst kuruldur.

Kurul’un başkanı Genel Müdür tarafından görevlendirilen bir Genel Müdür Yardımcısı, başkan vekili ise DMO Risk Koordinatörü’dür. Kurul üyeleri ise birim amirleridir.

• İç Denetim Birimi Başkanlığı, sistemin sürekli izlenmesi ve gerçekleşme sonuçlarının gözlenmesinden sorumlu olan birimdir.

• DMO Risk Koordinatörü; Genel Müdür tarafından görevlendirilen, DMO’da yürütülecek iç kontrol risk yönetimi faaliyetlerinin koordinasyonunu sağlayan ve bu faaliyetleri izleyerek Kurul’a raporlayan üst düzey yöneticidir.

• Strateji Geliştirme Daire Başkanlığı, kurumda yürütülen tüm risk yönetim faaliyetlerinin koordinasyonunu fiilen yürütmek ve dokümantasyonu yönetmekle sorumlu birimdir.

• Birim Risk Koordinatörü, merkez veya taşra birimlerinde yürütülecek İKRY faaliyetlerinin koordinasyonu, izlenmesi ve belirlenen aralıklarla raporlanmasıyla görevli kişidir.

• Risk tespit ve değerleme komisyonları; kurum, birim, alt birim veya süreç bazında risklerin tespiti için oluşturulan geçici komisyonlardır.

• Birim yöneticileri, biriminde yürütülecek risk yönetim faaliyetlerine liderlik yapmak, bu faaliyetler için yönetici ve çalışanların duyarlılığını sağlamak ve çalışmaları desteklemekten sorumludur.

• Çalışanlar;

- Risklerin tespit edilmesi ve değerlendirilmesi çalışmalarına katkıda bulunmak,

- Tanımlanan ve görevi gereği yapması gereken kontrol faaliyetlerini ve eylem planlarını etkin ve doğru olarak yerine getirmek,

- Sistemin izlenmesi, gözden geçirilmesi ve raporlanmasına katkıda bulunmaktan sorumludur.

DMO KRY faaliyetlerinin başarısı tüm çalışanların bu faaliyetleri sahiplenmesine ve bu faaliyetlere katılmasına bağlıdır.

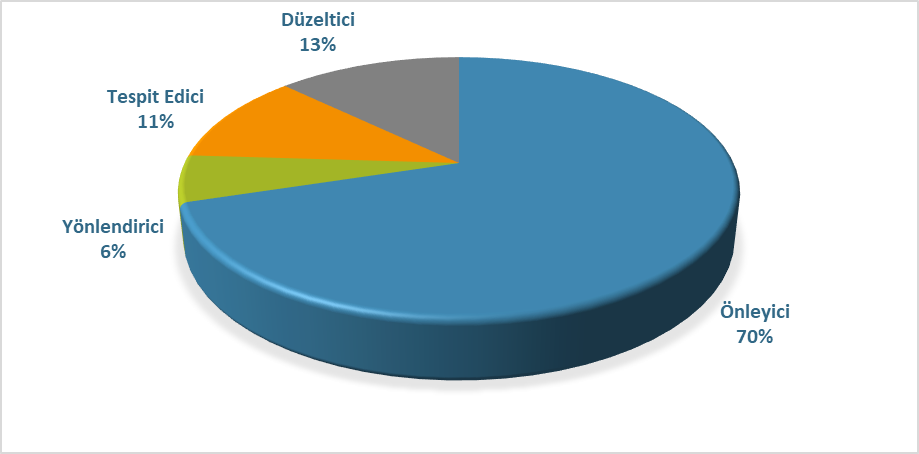

DMO Risk Envanteri, 2021 yılında risk tespit ve kontrol faaliyeti belirleme çalışması ile oluşturulmuş olup yıllık olarak güncellenmektedir. Envanterde yer risklerin gerçekleşme durumları ile kontrol faaliyetlerinin uygulanma durumları da yıllık olarak takip edilmektedir.

2026 yılı DMO Risk Envanteri’nde 221 adet risk tespit edilmiş ve bu risklere yönelik olarak 377 adet kontrol faaliyeti belirlenmiştir.

Risk ve kontrol faaliyetlerinin türlerine göre dağılımı grafiklerde gösterilmiştir.

Genel Müdürlüğümüzde iç kontrol sistemine ve risk yönetimine ilişkin gerçekleştirilen

faaliyetler ve bu faaliyetlerin analiz sonuçlarını içeren DMO İç Kontrol Sistemi

Değerlendirme Raporlarına aşağıdaki bağlantılardan ulaşabilirsiniz.

2023 Yılı DMO İç Kontrol Sistemi Değerlendirme Raporu

2024 Yılı DMO İç Kontrol Sistemi Değerlendirme Raporu